Le banche tradizionali resistono alla sfida del Fintech. L’analisi Leanus

Il 4% delle imprese italiane assorbono oltre la metà del debito bancario; le banche tradizionali presidiano il mercato di medie e grandi imprese e intervengono in maniera selettiva su Piccole e micro. Le Fintech stentano a imporsi nel mercato del credito alle imprese italiane. Le cause

Gli ultimi anni sono stati caratterizzati dall’ingresso sul mercato di nuove realtà che, almeno secondo le dichiarazioni iniziali, avrebbero dovuto stravolgere le modalità di accesso al credito del segmento imprese; i nuovi player, sfruttando le tecnologie e certi di poter far meglio del sistema tradizionale, avrebbero così scalzato le banche tradizionali troppo lente ad adeguarsi al cambiamento e destinate ad essere superate in tempi brevi dalle fintech.

Processi di onboard rapidi, utilizzo di intelligenza artificiale e machine learning, algoritmi predittivi, sono solo alcuni degli ingredienti che avrebbero dovuto attrarre gli imprenditori ad abbandonare lo sportello tradizionale in favore dei nuovi operatori.

Ad oggi i risultati e l’epilogo di alcune di queste realtà mostrano che il sistema tradizionale non solo non è minacciato dall’ingresso dei nuovi player ma sembra quasi di non essersene davvero accorto. Le cause sono molteplici e includono certamente la congiuntura economica, l’andamento dei tassi, la complessità normativa, e molto altro.

Un elemento che sembra spiegare meglio di altri le ragioni della mancata trasformazione del processo di accesso al credito e che forse è stato trascurato dai nuovi operatori, è rappresentato dalle caratteristiche peculiari del sistema imprese italiano e dall’estrema complessità che caratterizza i processi del credito. Anche le fintech sono soggette alle complessità che caratterizzano il sistema tradizionale; per erogare credito sono necessari adeguamenti alle normative, investimenti in infrastrutture, competenze distintive, conoscenza del mercato, rete commerciale e vari altri elementi che possono essere solo parzialmente ottimizzati attraverso l’utilizzo della tecnologia.

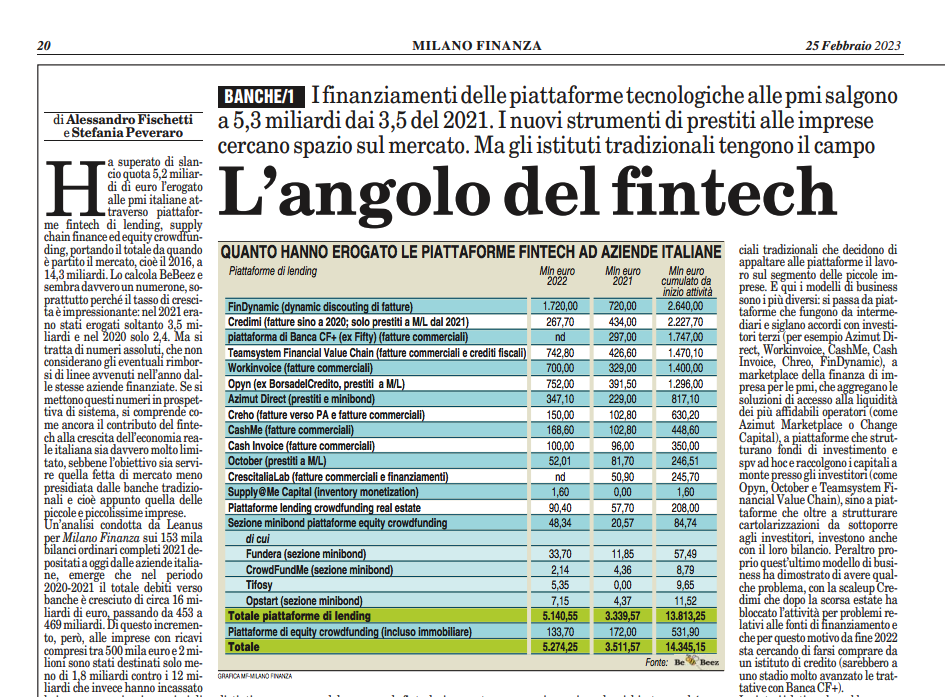

Leanus ha analizzato per Milano Finanza i bilanci completi di 153.000 imprese italiane divise per classi di ricavi e quelli di 3.938 bilanci Consolidati. In particolare nel periodo 2020-2021 Leanus ha rilevato che il totale debiti verso banche contabilizzati in bilancio sono cresciuti complessivamente di circa 16 miliardi di Euro, passando da 453 a 469 Mld. Pur trattandosi di un incremento netto, è interessante notare che alle imprese tra 500K e 2M€ sono stati destinati poco meno di 2Mld contro i 12 destinati alle imprese con Ricavi maggiori 50 Mio Euro. Il saldo del segmento 2-10 milioni è addirittura negativo.

Considerando che le imprese le imprese con Ricavi superiori ai 50 Milioni di Euro rappresentano il 4% del totale è evidente che poco meno di 7000 Imprese italiane hanno assorbito la quasi totalità del debito erogato dal sistema bancario; per le restanti 112.000 analizzate l’incremento è stato negativo o pari a poco più di 25.000 Euro per impresa.

Se si considera che il segmento delle grandi imprese è fortemente presidiato dai grandi gruppi bancari certamente capaci di fornire una copertura piena delle complesse esigenze di tale segmento (operazioni su estero, coperture rischi, investimenti complessi, etc), ai nuovi player non sarebbe rimasto che dedicarsi al segmento delle piccole e micro-imprese potenzialmente e numericamente ampio a sufficienza per potere giustificare la propria presenza sul mercato.

La numerosità del target e l’effettiva farraginosità del sistema tradizionale hanno però reso meno evidenti alcuni elementi che probabilmente hanno determinato il fallimento, almeno ad oggi, della maggior parte dei nuovi operatori italiani. Le principali cause

Difficoltà di raggiungere la massa critica. le fintech devono competere con le banche tradizionali che hanno una base di clienti consolidata e una vasta rete di filiali. Ciò rende difficile per le fintech raggiungere la massa critica di clienti necessaria per essere profittevoli. I canali online B2B relativi a servizi avanzati senza una adeguato supporto commerciale tradizionale sono insufficienti.

Problemi di finanziamento. le fintech hanno bisogno di finanziamenti adeguati per sviluppare le loro attività e competere con le banche tradizionali riducendo il prezzo al cliente finale. Inoltre le loro attività richiedono notevoli investimenti in tecnologia, marketing e compliance normativa (le fintech devono rispettare gli stessi standard delle banche tradizionali) che rendono difficile il raggiungimento del break-even e del payback.

Difficoltà nell’offrire prodotti differenziati. spesso le fintech si concentrano su servizi finanziari specifici (anticipazione fattura, finanziamento garantito); anche le piccole e micro-imprese richiedono servizi diversificati in grado di coprire le esigenze finanziarie nel complesso.

Modello di valutazione del merito di credito sbilanciato sulla tecnologia. Il processo di valutazione di una piccola o micro-impresa presenta un grado di complessità simile a quello delle imprese più grandi. Il quadro normativo prevede inoltre la capacità di analizzare i dati andamentali, elaborare le proiezioni, raccogliere informazioni qualitative, valutare e decidere. La tecnologia può aiutare ma il fattore umano rimane l’elemento distintivo

Bassa conoscenza del territorio. La valutazione del merito di credito, e ne sono esempio le piccole banche territoriali, si basa sulla costruzione di una relazione di medio termine, sulla conoscenza storica delle controparti e degli attori coinvolti; l’assenza di una presenza capillare sul territorio espone a rischi controparte nettamente superiori a quelli delle banche locali tradizionali

Selezione avversa. Le imprese meritevoli di assistenza finanziarie hanno un ampia gamma di opportunità offerte dagli innumerevoli operatori finanziari e assicurativi e generalmente sono da questi monitorate e assistite a 360 gradi. La ricerca attiva di nuova finanza su canali alternativa spesso nasconde profili di impresa già rigettati dal sistema tradizionale e pertanto fortemente più rischiosi.

In sintesi i dati sembrerebbero confermare che benché ci sia ampio spazio per migliorare i processi del credito introducendo progressivamente metodologie e modalità nuove di servizio, saranno ancora le banche e gli operatori tradizionali a presidiare l’attività di erogazione del credito in maniera sostenibile puntando su un modello di servizio e relazione con la clientela di medio lungo termine. Per le fintech rimane aperta la grande opportunità di aiutare gli operatori bancari a migliorare i loro processi, nella maggior parte dei casi basati ancora su metodologie superate da anni.

L'analisi di alcune piccole banche considerate solide da Altro Consumo

Pubblica il tuo feedback su questo topic.