Il sistema per l'analisi e la

valutazione di impresa

Scarica l'App gratuita di Leanus

Registrati ai prossimi webinar

Cos’é Leanus?

Leanus è un sistema di analisi intelligente utilizzato da Banche, Imprese e Professionisti sia per l’analisi di singole imprese che di portafogli e mercati.

Partendo da un Codice Fiscale è possibile recuperare tutti i dati pubblici disponibili, integrare l’analisi con le situazioni contabili in qualsiasi formato, anche in PDF, ricercare ed elaborare il benchmark e il business plan sia annuale che mensile. Consente inoltre di effettuare analisi di mercato e di portafogli di imprese.

Il modello di analisi dinamico e personalizzabile, consente di integrare informazioni aggiuntive (es. Centrale Rischi) e di ottenere una reportistica personalizzata completa di commenti e punti di attenzione.

Il modello di analisi include Calcolo DSCR • Codice della Crisi •Analisi Centrale Rischi • Fascia Medio Credito Centrale (MCC) • Capacità di indebitamento • Valore Aziendale, Rendiconto Finanziario anche in formato OIC nonchè i principali schemi di analisi adottati da banche imprese e professionisti.

Leanus consente di azzerare i tempi di elaborazione dedicati ad Excel, garantendo il controllo degli errori, mantenendo al contempo la flessibilità richiesta dai Professionisti più esperti.

Scopri come in 10 step

- Analizzi il 100% delle imprese in tempo reale1

- Il modello di analisi e’ completo e personalizzabile2

- Le analisi Leanus sono intelligenti3

- Upload in tempo reale qualsiasi dato contabile4

- Personalizzazione riclassificazione e simulazione scenari5

- Ricerca ed elabora il benchmark6

- Analisi forward looking, business plan e simulazioni7

- Analisi di gruppi d'imprese portafogli mercati8

- Calcolo profilo di rischio aziendale9

- Presentazione ed esportazione dati10

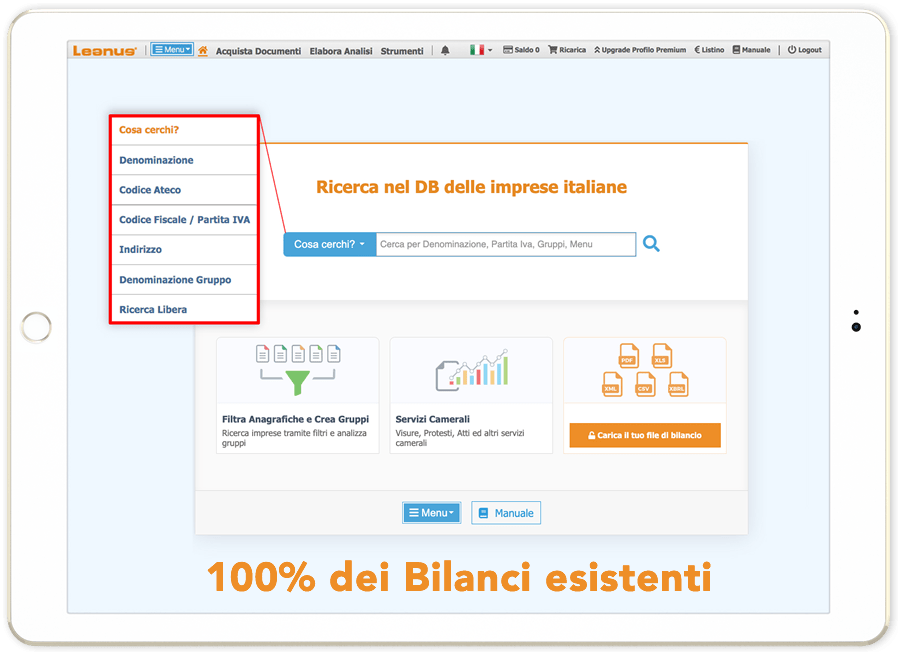

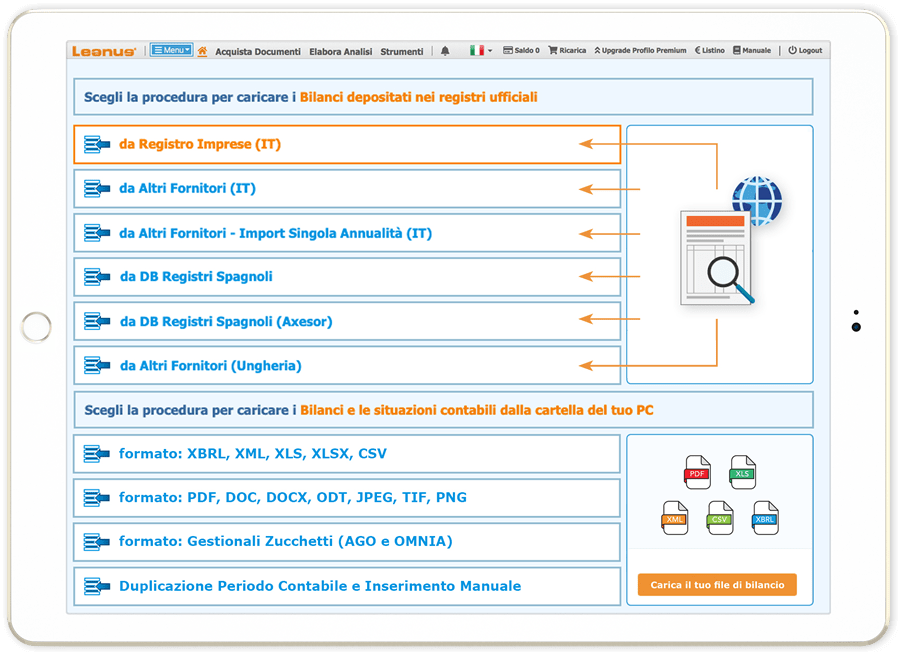

Analizzi il 100% delle imprese in tempo reale

Oltre a ricercare, per singolo nominativo o tramite filtri, tra oltre 400.000 analisi continuamente aggiornate presenti nel database proprietario, con un clic puoi scaricare qualsiasi bilancio dai registri ufficiali ed elaborarlo in tempo reale.

Il modello di analisi e’ completo e personalizzabile

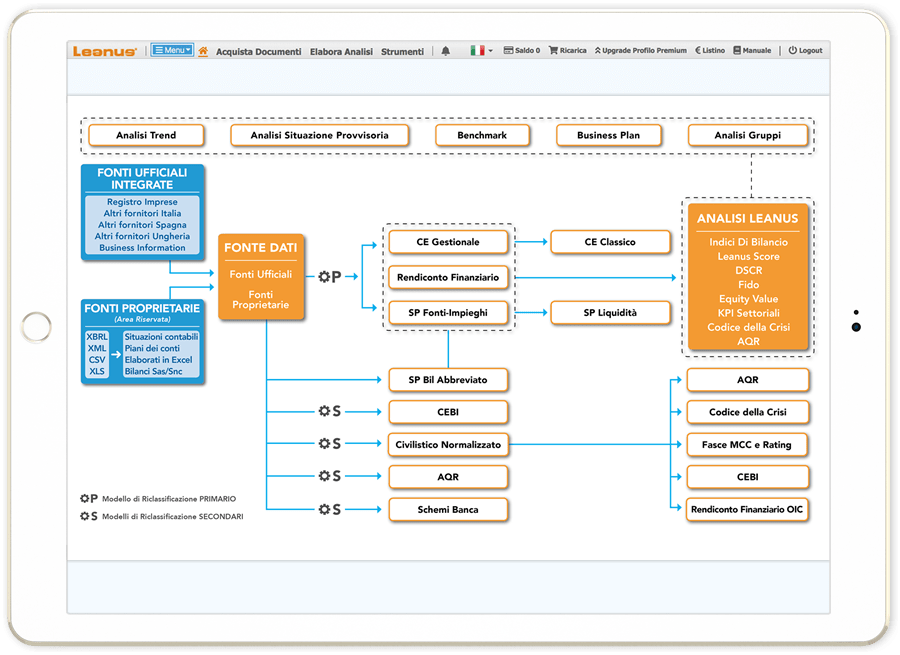

Per analisi Leanus si intende l’insieme di tutte le informazioni ed elaborazioni associate ad ogni anagrafica e ai relativi bilanci: Fonte dati, Riclassificazione, Conto Economico, Stato Patrimoniale, Rendiconto Finanziario, Indici di Bilancio, KPI settoriali, Indicatori della Crisi, Indicatori LOM, Fascia del Medio Credito Centrale, DSCR, Soci, Partecipazioni, Eventi Negativi Titolari effettivi, e molto altro.

Ciascun indice o elaborazione è disponibile non solo sui dati storici (Analisi di Bilancio pluriennale o mensile) ma anche per il Benchmark (Posizionamento Competitivo) e le Proiezioni forward looking (Business Plan). L’analisi Leanus include anche le Presentazioni e l’Analisi Grafica.

Le analisi Leanus sono intelligenti

Oltre a mettere in evidenza anomalie, punti di forza, di debolezza, punti di attenzione, le analisi Leanus consentono di interpretare i segnali deboli che le analisi di bilancio tradizionali trascurano.

Alcuni esempi: Magazzino sovradimensionato, presenza di contratti derivati, incremento dei debiti previdenziali, break-even, capacità di ripagare il debito e molto altro.

Upload in tempo reale qualsiasi dato contabile

Nella tua AREA RISERVATA, Leanus ti consente di integrare le informazioni pubbliche con le informazioni contabili in tuo possesso senza perdita di tempo e senza errori. Puoi caricare bilanci o situazioni contabili in XBRL CSV, XLS, XML (o addirittura in PDF) in tempo reale, senza digitare alcun numero ed elaborare l’intero modello di analisi.

Leanus è inoltre integrato con i sistemi gestionali Zucchetti. Da Ago Zucchetti il trasferimento delle situazioni contabili a Leanus avviene con un semplice Clic.

Oltre al PDF dei bilanci, puoi elaborare il PDF della Centrale Rischi, tutto in un clic.

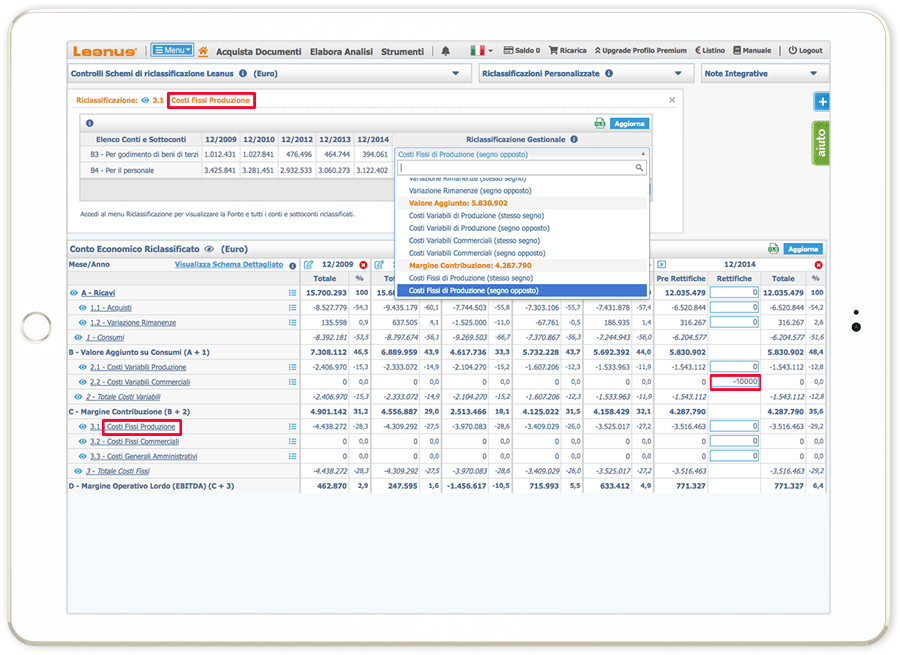

PERSONALIZZAZIONE RICLASSIFICAZIONE

e SIMULAZIONE SCENARI

La riclassificazione è gestita in automatico ma può essere modificata dall’utente. Puoi richiamare in qualunque momento un modello di riclassificazione salvato in precedenza e riutilizzarlo per un’altra azienda che condivide la stessa struttura dati di origine (fonte). Puoi gestire rettifiche, simulare diversi scenari sia sui dati storici che sul Business Plan.

Tutti gli indici, il Leanus Score, il Break Even Point e tutte le analisi che dipendono dal tuo modello di riclassificazione si aggiornano in tempo reale sulla base delle tue ipotesi. In ogni momento puoi risalire ai dati originari che hanno determinato l’analisi.

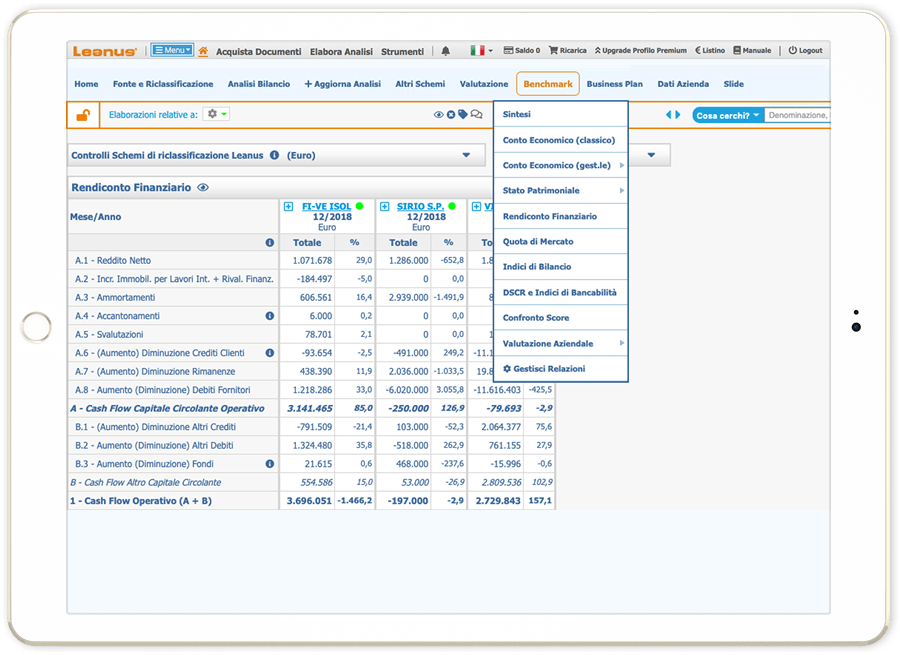

Ricerca ed elabora il benchmark

Leanus ti consente di elaborare il benchmark con diverse metodologie. Tramite codici settoriali (Ateco, Nace, Sae, Rae, . .), tramite selezione nominativa, tramite KPI, tramite qualsiasi informazione collegata a ciascuna analisi. Puoi confrontare qualsiasi impresa con il proprio benchmark, con un aggregato di imprese, con imprese straniere. Puoi posizionare una singola impresa all’interno del proprio contesto competitivo e comprenderne le dinamiche settoriali in poco tempo e senza errori.

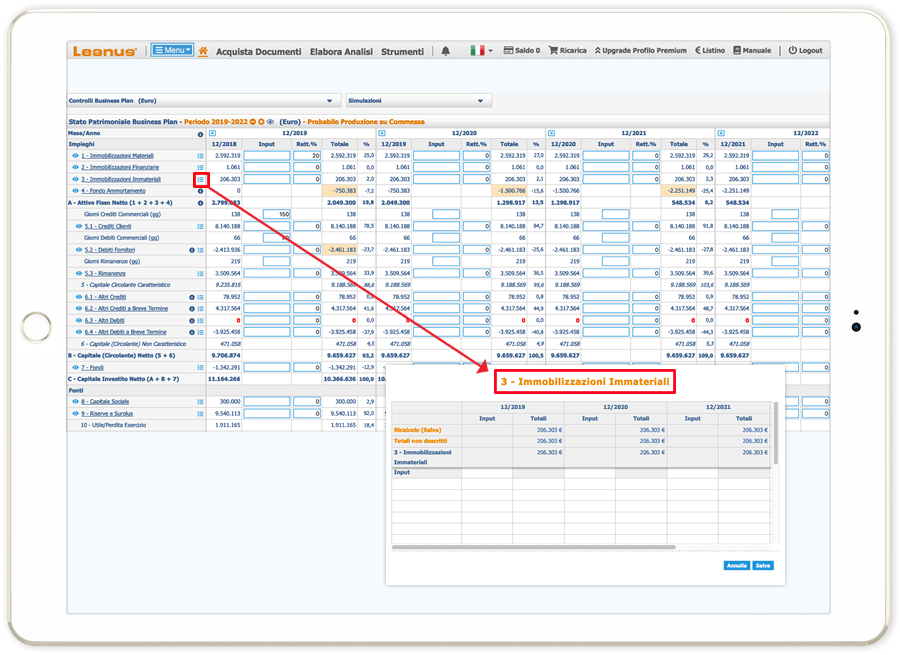

Analisi forward looking, business plan e simulazioni

Puoi elaborare il Business Plan annuale o mensile simulando diversi scenari per ogni singola impresa o per settore o gruppo di imprese.

Puoi inserire qualsiasi ipotesi senza rigidità.

Il business plan include l’intero modello di analisi: Fonte dati, Riclassificazione, Conto Economico, Stato Patrimoniale, Rendiconto Finanziario, Indici di Bilancio, KPI settoriali, Indicatori della Crisi, Indicatori LOM, Fascia del Medio Credito Centrale, DSCR.

Puoi confrontare le previsioni con i dati reali ai fini del controllo di gestione o del controllo dei covenants. Sui dati del Business Plan sono disponibili anche lo schema civilistico e lo schema CE.BI.

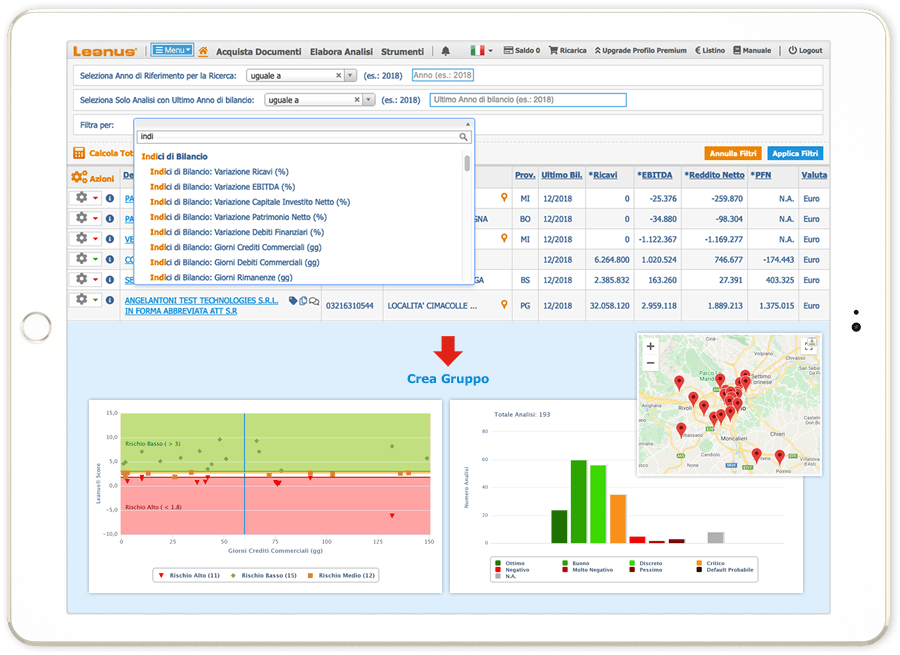

ANALISI di GRUPPI d’IMPRESE - PORTAFOGLI - MERCATI

E’ possibile aggregare un gruppo di imprese identificandole tramite filtri o selezionandole per Denominazione o Partita Iva ed analizzarle sia a livello aggregato che singolarmente attraverso un menu dedicato alle valutazioni statistiche (per es. Distribuzione per Score, per Area Geografica, per Indici, Modello di Business, per GG Crediti, GG Fornitori, GG Rimanenze, etc.). Tutte le informazioni del modello di Analisi Leanus (Conto Economico, Stato Patrimoniale, Rendiconto Finanziario, indici di Bilancio, KPI settoriali, Indicatori della Crisi, DSCR, etc.) sono disponibile sia per l’aggregato che per le singole imprese sui dati storici, per il Benchmark e sui dati del Business Plan. Il modulo Analisi Gruppi consente di analizzare rapidamente ed in profondità gruppi di Clienti, Fornitori, portafogli UTP/NPL, Mercati, Target.

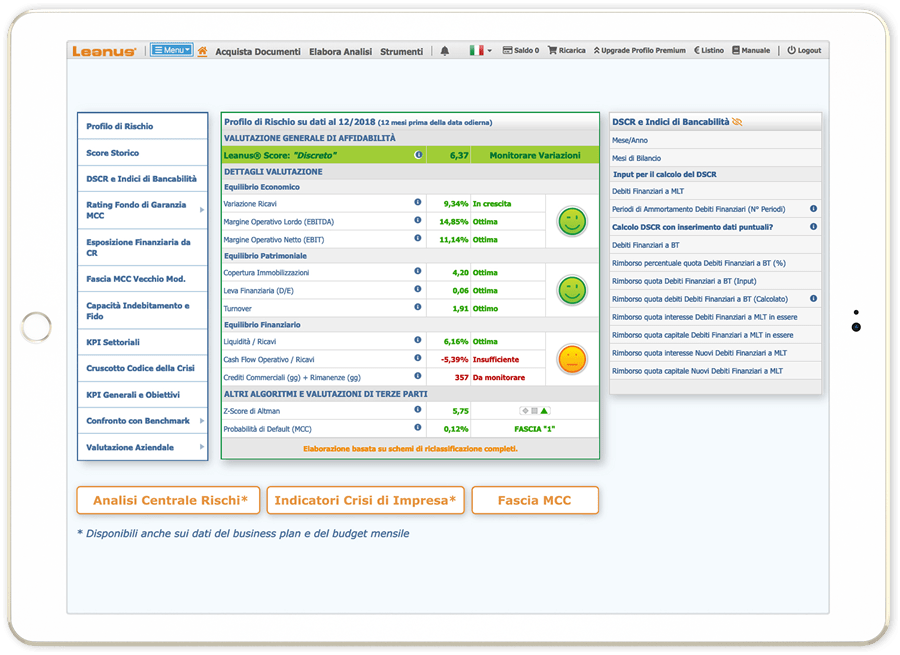

CALCOLO PROFILO di RISCHIO AZIENDALE

Leanus consente di calcolare il profilo di rischio aziendale con diverse metodologie proprietarie (Leanus Score, Massimo Indebitamento Incrementale, Rischio aggiuntivo da Covid, etc.) che di sistema (Fascia del Medio Credito Centrale e PD, Z-Score di Altman, DSCR e indici di bancabilità). Leanus consente inoltre di valutare il Valore Aziendale (Equity Value, Enterprise Value) sia sui dati storici che sui dati del Business Plan. Il Leanus Score è disponibile per ciascun periodo contabile storico o prospettico.

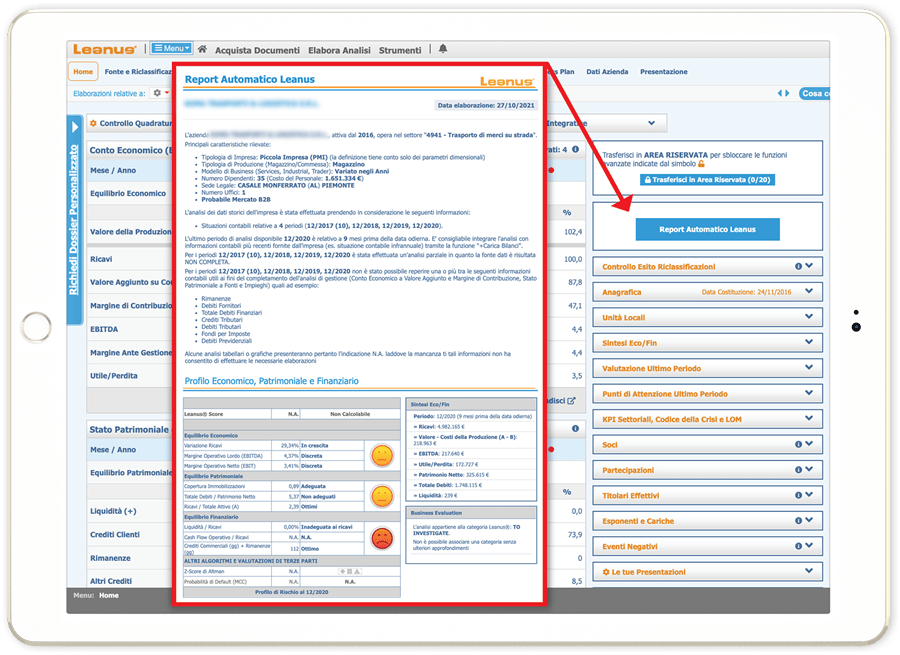

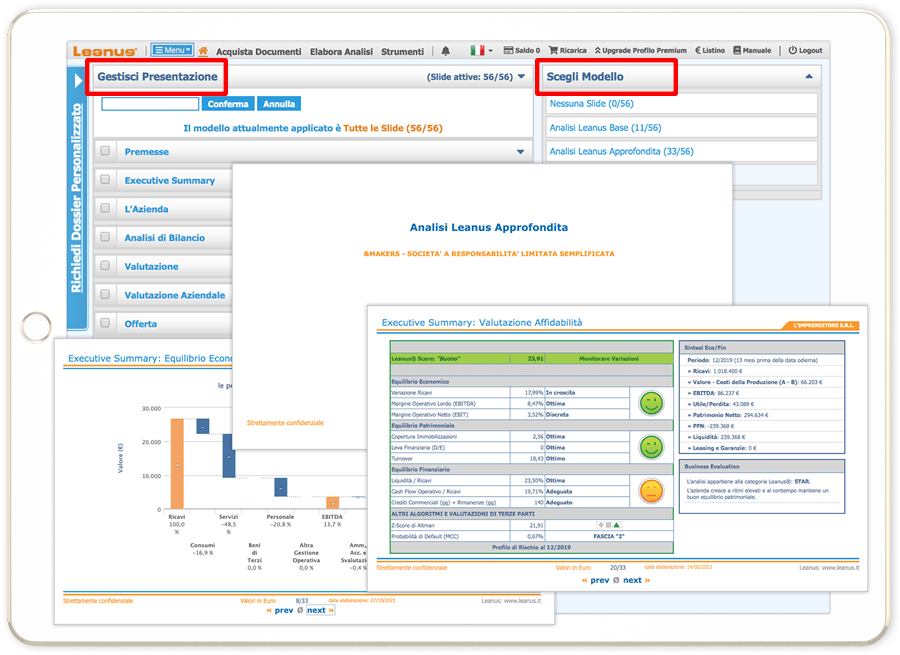

PRESENTAZIONI ed ESPORTAZIONE DATI

Leanus consente di elaborare il sofisticato Report Automatico Leanus (link ad esempio) creare presentazioni personalizzate anche in PDF, scaricare le tabelle in excel e anche di dialogare, tramite Web Services, con i tuoi sistemi. Leanus inoltre consente di ottenere una analisi completa ed approfondita della Centrale Rischi.

Come posso avere ulteriori informazioni?

Per avere ulteriori informazioni puoi:

1. visualizzare l’archivio dei webinar tematici;

2. richiedere una demo;

3. scaricare la presentazione aziendale;

4. consultare il manuale utente;

5. attivare il profilo Leanus Free;

6. scrivere al Centro Servizi: centroservizi@leanus.it

Attiva subito online il tuo profilo Leanus FREE!

Accedi al database di tutte le imprese italiane ed elabora nella tua AREA RISERVATA due analisi complete di Analisi storica, Indicatori della crisi, DCSR, Rendiconto Finanziario, Benchmark e Business Plan.