Gestión de signos (mantener el signo de la fuente, – invertir el signo)

Leanus te permite reclasificar cualquier fuente tanto datos oficiales (balances depositados) como propios (Planes de cuentas extraídos de gestión, excel, etc).

Las fuentes de datos pueden proporcionar diferentes métodos de compilación. Los costos, por ejemplo, pueden representarse en valor absoluto (como ocurre por ejemplo en los estados financieros depositados) o con el segno – (menos) delante, como es el caso de los ficheros de entrada obtenidos a partir de la diferencia entre "ATREVIMIENTO" e "AVERE.

Leanus te permite reclasificar cualquier fuente de datos, tanto oficiales como propietarias, utilizando el “MANTENER FIRMAR"O"CONTRARRESTAR FIRMAR” para gestionar diferentes formas de representar los costes. Esto le permite vincular los datos de origen manteniendo el signo con el que se representa o invirtiéndolo. La función de reclasificación manual es sólo para determinados casos y para usuarios expertos.

La gestión de los Signos de la Cuenta de Pérdidas y Ganancias

Antes de proceder a la reclasificación de la Cuenta de Resultados (administración) es fundamental recordar que en Leanus los siguientes elementos se representan con el signo – (menos) :

- Compras

- Costes fijos

- Costos variables

- Depreciación

- Provisiones

- Amortizaciones

- impuestos

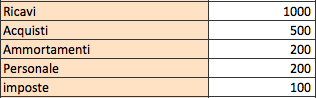

Por lo tanto, si los costos están representados en la Fuente no firmado, como en la siguiente imagen:

![]()

![]()

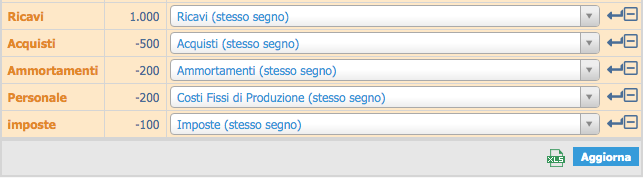

tendrás que usar la opción signo opuesto, como se muestra en la imagen:

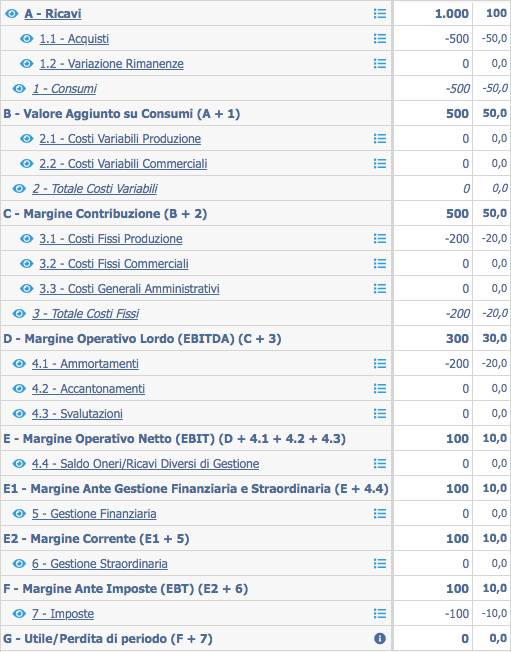

El resultado obtienes es lo siguiente:

![]()

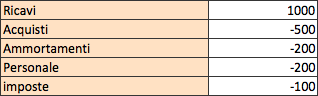

Si, por el contrario, los costes se indican con segno – (menos)

el mismo resultado se obtendría reclasificando como en la siguiente figura:

![]()

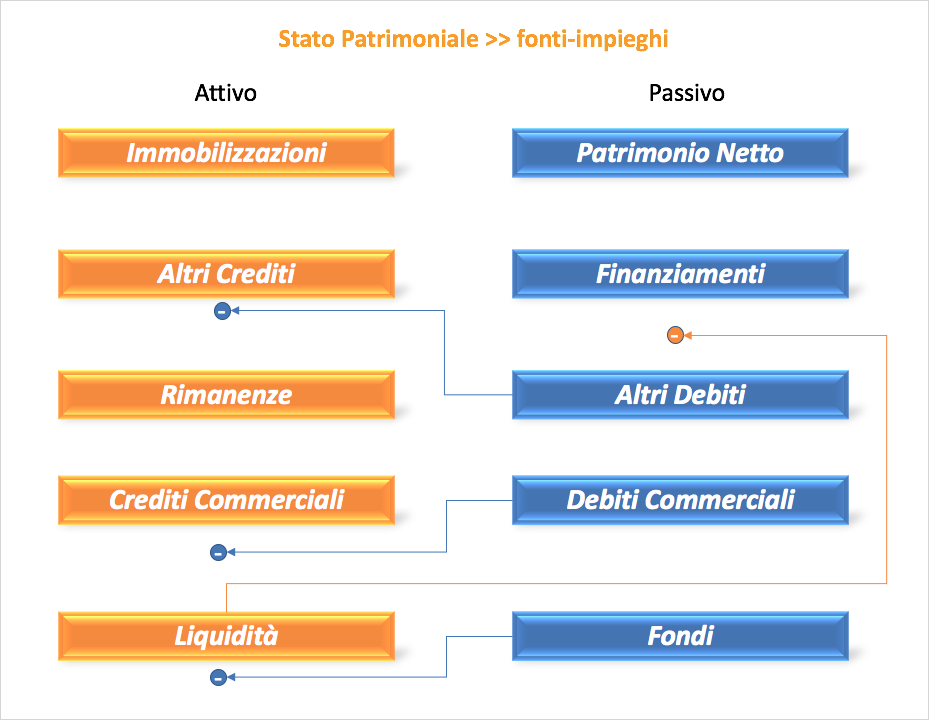

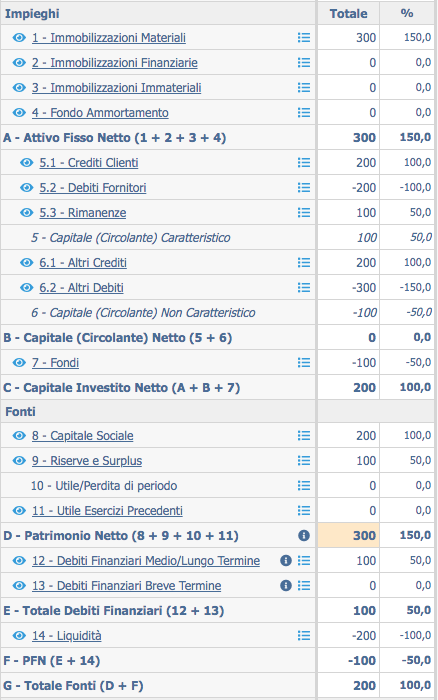

La reclasificación del balance

La reclasificación del balance suele generar algunas dificultades más; el mecanismo es idéntico al descrito para la Cuenta de Resultados, sin embargo cabe recordar que la disposición del Balance se reclasifica en Fuentes y usos.

Las siguientes 3 imágenes muestran cómo obtener el patrón. Fuentes y usos a partir de un régimen legal.

La siguiente imagen muestra un esquema legal convenientemente simplificado. Los artículos están representados en naranja. dell 'ACTIVO, en azul los de PASIVO.

El Balance de Fuentes y Empleo se obtiene haciendo las siguientes reclasificaciones:

- Las cuentas por pagar comerciales se restan de las Cuentas por Cobrar de Clientes e Inventarios para obtener el capital de trabajo característico (de Pasivos a Empleo)

- De otras cuentas a pagar se restan otras cuentas a pagar (pensiones, impuestos, etc.) para obtener el capital circulante característico No Característica (de Pasivos a Empleo)

- De los Préstamos se resta el Efectivo para obtener la Posición Financiera Neta (de Activo a Fuentes)

- Los Fondos son tratados como un Empleo con Signo Negativo (de Pasivos a Empleo)

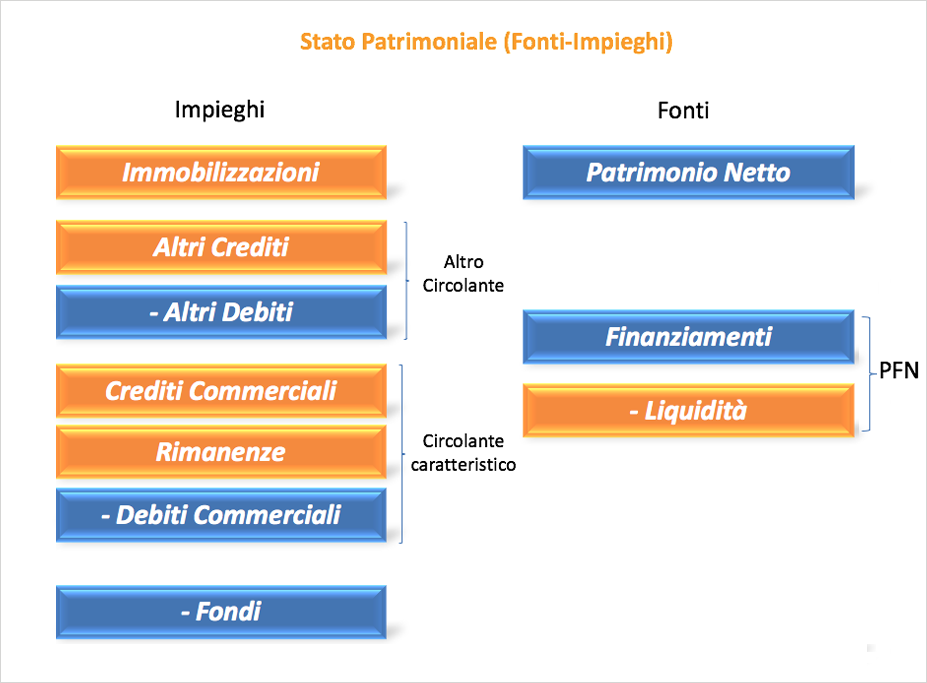

El resultado final es el que se muestra en la figura:

Por lo tanto, en el Balance de Fuentes y Empleos, los siguientes rubros se representan con el signo menos:

- Fondo de depreciación

- Cuentas por pagar a proveedores

- Otras cuentas por pagar

- Fondos

- liquidez

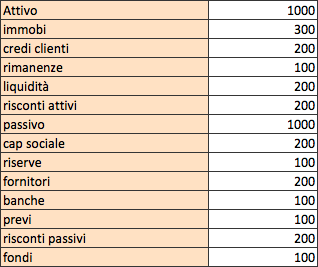

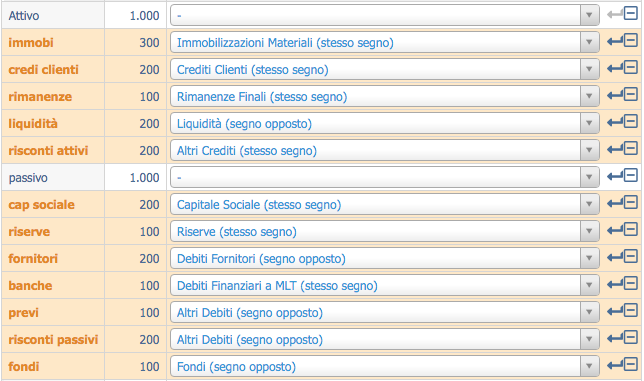

Por lo tanto, si los costos están representados en la Fuente no firmado, como en el ejemplo adjunto

tendrás que usar la opción signo opuesto como se muestra en la imagen:

Si, por el contrario, los costes se indican con segno – (menos)

El mismo resultado se obtendría reclasificando como se muestra en la figura

En ambos casos el resultado será el siguiente:

Publique sus comentarios sobre este tema.